追突事故などの被害事故で愛車が全損になってしまった・・・。おそらく今、あなたのお車は修理工場にあり、不安な気持ちでいっぱいなことでしょう。

すでに起きているかもしれませんが、これから起こることは保険会社からの時価額提示です。それも、到底納得できるはずがない時価額提示です。

ただでさえ不愉快極まりないのに、相手保険会社からの支払提示額が低ければ、腹が立って立って仕方がないですよね。

実際にこのようなケースで悩んでいるのはあなただけではありません。

私は元保険会社の人間で逆の立場で全損の交渉をしてきましたが、保険会社の時価額提示に納得される方は3割もいなかったです。

私も「絶対納得できないだろうな。。。」と思いつつも会社のルールに従い低い金額を提示し、幾度となくお怒りの声を頂いてきました。

納得できないのは当然なんですよね。

ただ、買い替えするにしても交渉次第で示談金額を5万~10万UPさせることは十分可能です。ですが、ごねるだけでは決してダメです。

しっかり、損害賠償のルールに従った上で交渉しなければいけません。

そこで、このページでは保険会社の現場で働いていた私の経験から、被害事故で車が全損になった際の時価額UP交渉法をお伝えさせて頂きます。

追突事故など被害事故で全損になった際の示談までの流れ

現在、あなたのお車は修理工場におかれている状況でしょう。今後の流れは下記となります。

- 保険会社からの支払額の提示

- 買い替えか修理かを決める

- 保険会社と交渉の上、示談金額を決定する

- 示談書を取り交わし、お金を振り込んでもらう

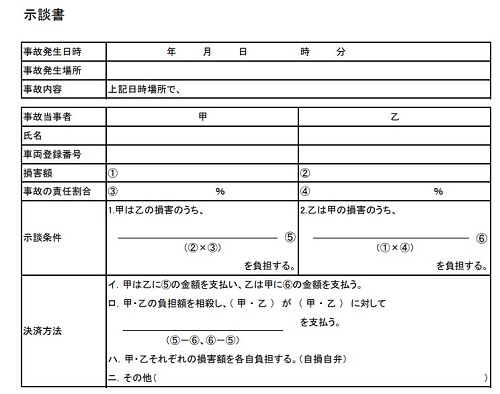

損害賠償において最終的には以下のような示談書を取り交わした上でお金を振り込んでもらえますが、金額が確定しないことには示談書は取り交わせません。

引用元:https://www.sonysonpo.co.jp/auto/guide/agde030.html

金額確定するにあたっては、修理するなら修理完了後に確定。修理せず買い替えなら、買い替え決定日から2週間~1ヶ月が基本です。

すでに連絡がきたかもしれませんが、おそらくこれから保険会社から「お支払いできるのは○○円が限度で代車も2週間後には返してください」という連絡がきます。

そのため、保険会社の提示金額を聞いた上で、金額UPの交渉をしつつ買い替えか修理かを決定していく流れとなります。

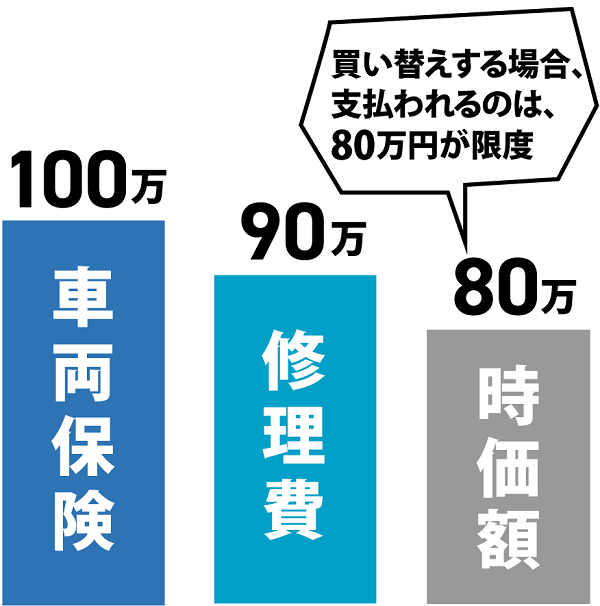

ここで重要なのは、全損で買い替えする場合、修理費全額を支払ってもらえるわけではなく、時価額が限度になる点です。

理由は、損害賠償上、補償の限度額は事故時の車の価値までと定められているからです。つまり、時間の経過とともに車の価値は下がっているので、支払いできるのも事故時の車の価値が限度ということです。

相手保険会社からは「修理費は90万円ですが買い替える場合は、お支払いできるのは時価額の80万円が限度です。」などと電話で非情通告されます。10対0の被害事故でもです。

保険会社時代に、「車両保険100万円で加入しているのに、なんで80万円しか払ってもらえないの?」などと電話で言われることが多々ありましたが、相手の対物保険で支払われる被害事故は事故時の時価額が基準となり、あなたの車両保険金額も一切考慮されません。

全損車の時価額を交渉でUPさせる方法!買替え費用請求のポイント!

- 車両本体価格(時価額)

- 買い替え諸費用

- 全損車の売却

示談金含め、手元の金額を増やす方法は上記3つです。それぞれ、具体的に金額UPする方法をお伝えしますが、大切なのは事故担当者も認めざるを得ない根拠ある資料を用意することです。

事故担当者も人間なので、できれば円満に早く解決したいと考えています。なので、根拠を示して担当者が上司に承認してもらいやすいようにアシストしてあげるという姿勢で交渉するといい結果に繋がります。

時価額をUPさせることは基本できない

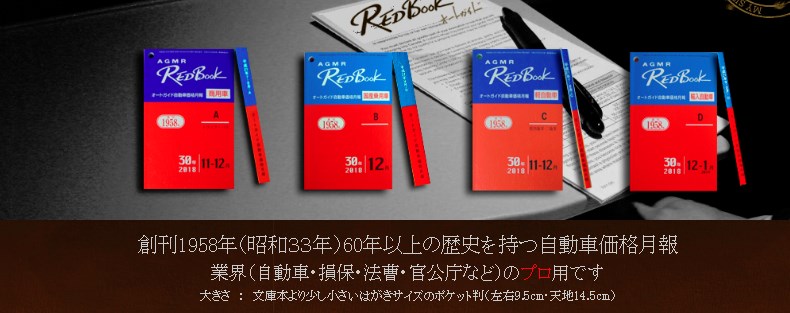

保険会社は何を基準に時価額を算定しているのかというと、各メーカーの車種・年式・グレードごとに中古市場での小売価格が掲載されているレッドブックという以下の専門書を基準に算定しています。

このレッドブックの価格は実際の裁判でも認められるケースも多いことから、全保険会社が算定基準として使っています。

そのため、訴訟をして裁判に持ち込んでも長期化するだけで結局時価額は上がらなかったという結論に至るのが一般的なため、時価額だけで争うことは費用対効果が悪いのでおすすめできません。

どうしてもUPさせたいならダメもとで、カーセンサーなどで本日時点での事故車と同じ年式・グレードの車の車両本体価格の平均価格を時価額として請求してみてください。

もちろん、1台だけでは根拠としては不十分で、最低でも3台以上の平均価格でないと交渉のテーブルにはついてもらえないものとお考えください。

「自動車価格月報(レッドブック)は、同車種、同形式の車両に関する数多の取引事例の調査結果が反映したものとして一定の合理性のある有力な証拠資料と評価できるのであって、本件事故時における原告者それ自体の市場価格を明確に認定するに足りる証拠がない現況下では、これをもとに原告者の再調達価格を認定するのもやむを得ない」

【東京地判H13-12-26(4)交通民集34巻6号1689頁】

注文書を提示し買い替え諸費用を請求する

車を購入する際は、新車でも中古車でも車両本体価格以外に諸費用がかかります。保険会社は最初の交渉時には一切含めることはありませんが、この買い替え諸費用については近年の裁判で90%以上は認められているので必ず請求しましょう。(※引用元:裁判例にみる交通事故物的損害 全損 第3集)

「新たに同種同等の車両を購入する場合、それに伴って支出を余儀なくされる買換諸費用は車両の取得行為に付随して通常必要とされる費用の範囲内で損害として認められる。」

【東京地判H13-12-16(4)交通民集第34巻6号1687頁】

具体的に認められる・認められない買い替え諸費用は以下のとおりで、全てが認められるわけではありません。

- 自動車重量税

- 車検整備費用

- 検査登録費用

- 車庫証明法定費用

- ナンバープレート代

- 自動車税(月割で返戻されるため)

- 自賠責保険料(月割で返戻されるため)

- 増加自動車保険料(事故と直接関係ないため)

- 自動車取得税

- 検査登録手続きなど各種手続き代行費用

- 納車費用

- 廃車費用

以上から、買い替え諸費用も車両本体価格と同様に、見積書などの立証資料とともに「買い替え諸費用○○円を請求」としっかり明示して、保険会社に請求してください。

グレーな費用もとりあえず請求しておいて、認めるかどうかは保険会社の判断に委ねましょう。立証資料のない請求は100%認められないので注意してください。

廃車するのではなく売却して買い替え費用の足しにする

「廃車費用は,廃車時期を早めたことに対する損害で相当因果関係を欠くとの主張を退け,解体費用等4万7500円を損害として認めた。」

【大阪地判H16-2-13交通民集37巻1号192頁】

廃車費用は裁判でも認められたり認められなかったりですが、そもそも全損被害事故の場合、車を売却し手元にお金を残したほうが得ですよ。

被害事故で全損の場合は相手保険会社が車を引き取る決まりはなく、廃車せずに売却しようがご自身の自由なので、とりあえずいくらで買い取ってもらえるか調べてみてください。

買取業者としては、

- 使えるパーツを海外に高値で売る

- 解体した「鉄くず」を金属として売る

上記2つの理由から、値がつかないような全損車でも高値で買い取ってもらえる可能性があります。

私が勤めていたときは、被害者の方から要望があったときのみ車を引き取っていましたが、「絶対、売却されたほうがいいのに」と心の中でつぶやいていました。

保険会社は独自ルートで全損車を買取業者に売ってそこでお金をもらうわけですし、そのカラクリを知っていれば自分で売る以外の選択肢はないですよね…?

ディーラーではなく国内・国外にネットワークがある中古車買取業者であれば、高値で売れるケースが多いですよ。ナビクル廃車買取は全国対応で0円以上の買取保証がついているので一度査定してみましょう。

※引用元:ナビクル廃車買取

また、1週間、2週間も全損車を修理もしないのに工場に置きっぱなしにすると、工場側にも迷惑をかけることになるので、早めに動かれたほうがいいですよ。

- 買い替え諸費用の請求

- 全損車の売却

この2つをやるだけでも手元に残せるお金が数万円は増える可能性があるので、必ずやるようにしましょう。