・・・

・・・

・・・本当です。

ただし、滞納後、すぐに差し押さえられるわけではなく、だいたい半年後に差し押さえられるものとお考えください。差し押さえについては下記の流れで進められます。

住民税などの税金は、3年間生活保護を受けない限り、免除されることはありません。例え、自己破産をしても税金からは逃げれません。

そのため、生活保護の申請を考えていないなければ、督促状が届く前に役所に行き、分割や支払い期限の延長ができないかなど、必ず相談に行ってください。

放置すると、本当に差し押さえされますので、税金を軽視してはいけません。

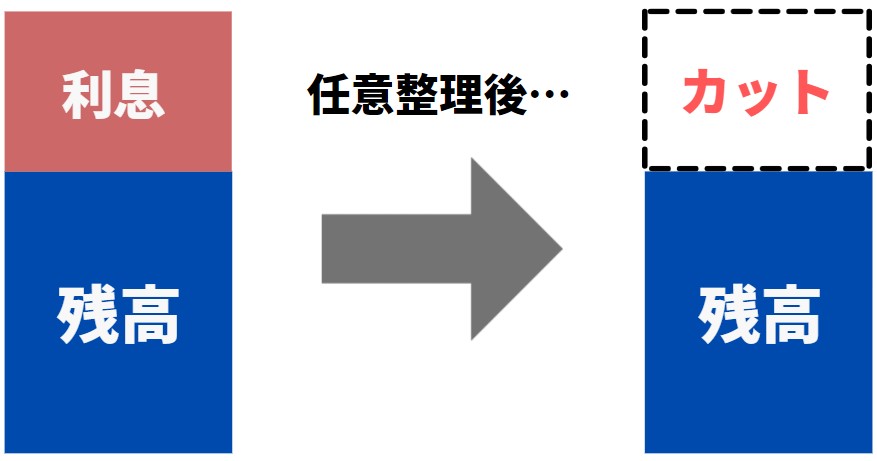

また、もし他に借金をしていて苦しんでいるのであれば、任意整理を検討されることをオススメします。

任意整理をすれば、カードローンやクレジット会社の今後の利息分は減額、免除してもらえる可能性があるんですよ。

任意整理をすれば、なぜ返済額が減額できるのか?

返済残高のみを3年~5年で分割返済できるからです。

リボ払いは毎月の返済金額は安く設定されていますが、一般的な金利は15%のため、支払が長期化すればするほど利息が雪だるま式に増えていきます。

例えば、リボ払いで合計100万円借りていた場合(返済回数72回:6年)だと、月の返済額は約2万円ですが、トータルの利息は50万円を超えてきます。100万円借りて、150万円返す必要があるんですよ。

でも、任意整理をすることで今後かかる利息をカットできる可能性があり、その時の返済残高のみの返済でOKとなる場合があります。

これが任意整理の仕組みです。

任意整理で失敗しないためのポイントとは?

ただ、任意整理をすれば誰でも利息などをカットできるかと言われると、そうではなく、カード会社などと直接交渉をして合意を得なければいけません。

複数社から借りているならすべての会社と交渉が必要ですし、任意整理をすることで確実に返済できる根拠を示したりと、交渉能力が必要となります。

本来、相手側は利息をカットする必要はないわけで、善意で利息をカットしてくれる前提なので、現状では返済が困難であり任意整理をすることで確実に返済できることを理解してもらわなければいけません。

それをすべて自分で交渉できるならいいのですが、時間的にも精神的にも負担が大きくなるため、法律の専門家である弁護士や司法書士に依頼をするのが一般的となっています。

そのため、任意整理で失敗しないポイントは法律の専門家に依頼するという点につきます。

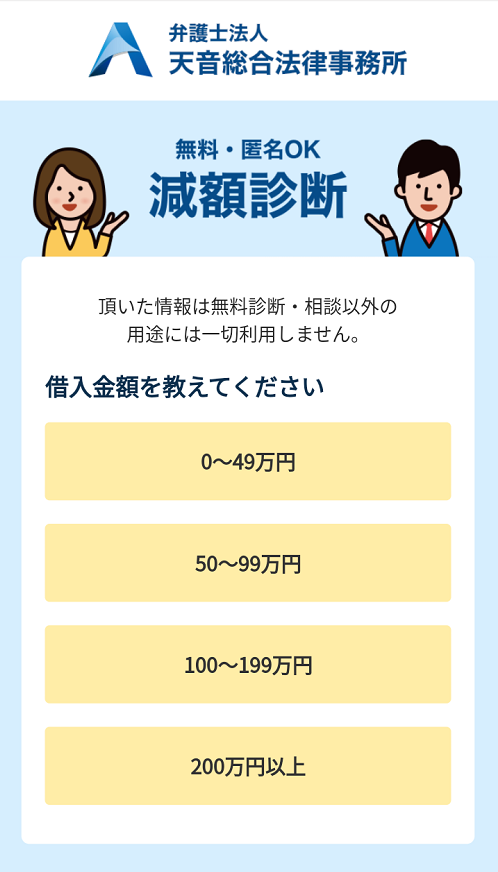

まずは借金減額診断をしてみはいかがでしょうか?

ただ、いきなり法律の専門家に相談するのはハードルが高いですよね。そこで、まずは下記の減額診断サービスを使いどれだけ借金を減額できるか診断してみてはいかがでしょうか。

簡単な質問に回答していくだけです。これをきっかけに「想像以上に減額できた」というケースも多く、減額できる金額次第で本手続きをご検討されてはいかがでしょうか。

ご家族に相談していることがばれることもないので、ご安心ください。

私たちは減額診断後、最終的に借金を減らすことができました

弁護士の力を借りることで、

- 利息をカットできる可能性がある

- 督促が止まる

- 返済は弁護士事務所

- 消費者金融との連絡を断てる

など、元通りの生活に戻れるようサポートしてくれるので、住民税の分割・猶予相談と同時並行で進めるようにしてください。

後回しにすればするほど利息も増えるので、繰り返しになりますが、行動するなら絶対に早い方が良いですよ。

大丈夫です。きっとよくなりますよ。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。