私は買い物をやめれず、38歳で借金が300万円ありました…

私が5歳のときにDVが原因で両親が離婚し、父親の元で育ちました。しかし父親はあまり働かない人で就職しては辞めてしばらく日雇いまた就職しては辞めての繰り返し。

そんな厳しい家庭環境で耐え忍んできましたが、大学入学とともにアルバイトを始めたことで生活が一変しました。人生ではじめて、自分の好きなようにお金を使う快感を覚えたからです。

貧乏であることの劣等感から、周りからよく見られたいという思いが拍車をかけ、外見や身の回りのものに躊躇いなく、どんどんお金を使うようになっていきました。洋服だけで1日に10万円使うほどでした。

当時の私は、母親の愛情をうけずに育ったせいか、買い物をすることでその満たされない思いを満たしていたんだと思います。

現金払いで買い物をしているうちはよかったのですが、そのうちクレジットカードに手を出し、サロンやエステなどの高額商品も分割払いで契約するようになっていきました。

月の支払額が1万円程度ならまだしも、高額なものを購入し欲求が満たされるうちに、「もっともっと」という感情に支配され、借金することへの抵抗が薄れ始めるようになりました。

・・・

・・・

・・・そして、社会人になり買い物ペースは更にエスカレートしていきました。

毎月、安定して給料が入ってくるため、宝石やプチ整形、エステなど金額を気にせず契約するようになりました。

クレジットカードを6枚持ち、支払いやすい分割払いやリボ払い。

「毎月の給料から払えば大丈夫」

そう思いながら、買い物を繰り返すうちに、いったいいま何にいくら使っているのか分からない状態に陥りました。

毎月の支払いが5万、6万、8万、10万と増えるにつれて、郵送やメールで送られてくる請求書を見るのが怖くなっていきました。引き落としがされず連絡がくることもしばしばでした…。

ですが、ここで買い物をやめれないのが私です。

自分の欲しいものを手に入れられないと考えると気が狂いそうになるのです。とうとう私は、カードローンに手を出しお金を工面するようになりました。そして、お金を借りては商品を買いに行くのです。

カードローンと言うと怖いイメージがありましたが、ATMで簡単に借りることができるため、次第にまるで自分のお財布のような感覚になっていきました。

レジでクレカが使えないとなると、「ちょっとまた来ます」と言って、近くのカードローンで現金を引き出し、再びお店に戻って買い物することもたびたびでした。

当然、毎月の返済額が増えていき、ついには「返すために借りる」状態になっていきました。毎月返済で足りない分を消費者金融で借り、返せては一安心という異常なサイクルに陥っていました。

そのうち、借金がある状態が快感になっていき、借入額限度までお金を借りては買い物し、次は違う会社のカードローンで借りるのです。

もちろん、負い目を感じることが0ではなかったですが、現実を見たくないため、そのストレスを買い物で発散することでまた心を満たしていました。買い物をやめると、ストレスの行き場がなくなるのです。

・・・

・・・

・・・ですが、そんなある日、その瞬間は突然やってきました。

いつものように返済のため消費者金融のATMでお金を引き出そうとしました。

ですが、

「お金が引き出せない…」

呆然となって、ATMを後にし、別の消費者金融のATMにも行き試しましたが、同じくお金を引き出せません。

心臓がバクバクで頭の中も真っ白に。完全に行き詰まった瞬間でした。

本気でなんとかしなくてはいけない

「現実逃避はやめて本気で向き合おう」

数日経つと少し落ち着きを取り戻し、そう思うようになりました。こんな状態では幸せにはなれないという現実も後押ししてくれました。

とはいえ、何をどうしたらいいかが分かりません。

そこでネットで調べてみると、「任意整理」「自己破産」という方法があることを知りました。どうやら、司法書士や弁護士に相談したらいいみたいです。

ただ、どこの事務所を選べばいいか分からなかったので、とりあえず任意整理と検索して出てきた自宅近くの法律事務所に相談に行ってみることにしました。

当日は行くのが億劫になりましたが、いまとなっては背に腹は代えられません。

勇気を出して、受付で「任意整理のご相談をお願いします」と言うと、担当の方が出てきて、今の状況を詳しくヒアリングされました。

借金の話をするのはとにかく恥ずかしかったですが、利息を減額し借金を整理できることが分かりました。

約3年間、毎月9万円ほどの返済をしないといけないようですが、普通の生活に戻れることが分かりほっとしたことをいまでも強く覚えています。もう、この事務所にすべてを任せることに決めました。

それからは、真面目に働き返済に全力を注ぐ日々ですが、あれだけ執着していた買い物もパタリとやめることができました。

理由は、自分が一種の病気であること、そしてそれの原因が分かったからだと思います。

法律事務所の先生が言うには、幼少期の家庭環境に問題を抱えていた場合、男性はギャンブルやお酒、女性は買い物に走ってしまう傾向にあるようです。

一種の病気であることが分かったことで、自分と向き合うようになり、買い物から離れることができました。もちろん、見てしまうと買いたくなってしまうので、普段から視界に入れないよう日々の生活で意識はしました。

また、私の場合は家族・友人にお金を借りなかったことが幸いしたようです。末期の状態は、借金が家族にバレて問いただされても嘘をついてお金を工面することで、「また困ったら嘘をついてお金を借りたらいい」と最悪な状況になってしまう傾向にあるようです。

私も、一歩間違えれば同じ道をたどっていたかもしれないので、心底良かったと思ってます。

あなたは大丈夫ですか…?

あなたももしかしたら、この方と同じように、クレジットカードの支払明細を見たくても見れない状況かもしれません。もしかしたら、カードローンに手をつけているのかもしれません。

ですが、こんな状況、ずっと続けられないのは分かっているはずです。

借金を繰り返し、自己破産に至るケースも少なくないので、1人で抱え込まずまずは専門のクリニックで治療しつつ、同時に今ある借金の問題は片付けていきましょう。

任意整理をすれば、カードローンやクレジット会社の今後の利息分は減額、免除してもらえる可能性があるので、現状では返済が厳しいなら任意整理を検討されることをおすすめします。

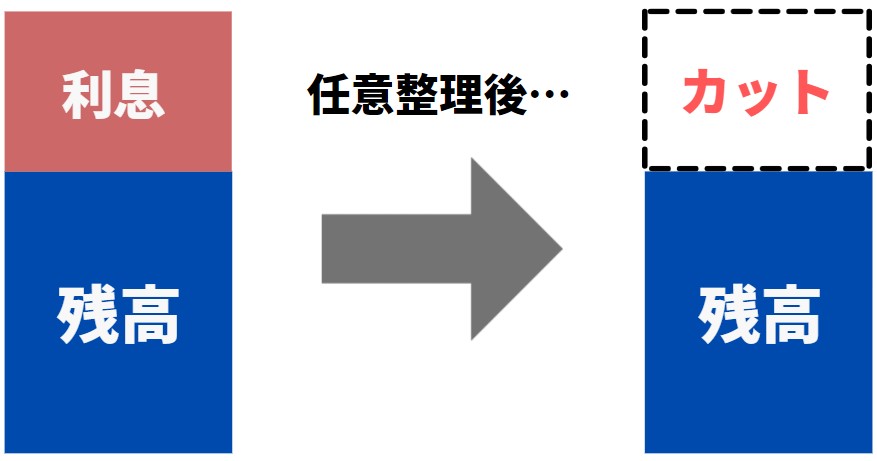

任意整理をすれば、なぜ返済額が減額できるのか?

返済残高のみを3年~5年で分割返済できるからです。

リボ払いは毎月の返済金額は安く設定されていますが、一般的な金利は15%のため、支払が長期化すればするほど利息が雪だるま式に増えていきます。

例えば、リボ払いで合計100万円借りていた場合(返済回数72回:6年)だと、月の返済額は約2万円ですが、トータルの利息は50万円を超えてきます。100万円借りて、150万円返す必要があるんですよ。

でも、任意整理をすることで今後かかる利息をカットできる可能性があり、その時の返済残高のみの返済でOKとなる場合があります。

これが任意整理の仕組みです。

任意整理で失敗しないためのポイントとは?

ただ、任意整理をすれば誰でも利息などをカットできるかと言われると、そうではありません。

カード会社などと直接交渉をして合意を得なければいけません。複数社から借りているならすべての会社と交渉が必要ですし、任意整理をすることで確実に返済できる根拠を示したりと、交渉能力が必要となります。

本来、相手側は利息をカットする必要はないわけで、善意で利息をカットしてくれる前提なので、現状では返済が困難であり任意整理をすることで確実に返済できることを理解してもらわなければいけません。

それをすべて自分で交渉できるならいいのですが、時間的にも精神的にも負担が大きくなるため、法律の専門家である弁護士や司法書士に依頼をするのが一般的となっています。

そのため、任意整理で失敗しないポイントは法律の専門家に依頼するという点につきます。

まずは借金減額診断をしてみはいかがでしょうか?

ただ、いきなり法律の専門家に相談するのはハードルが高いですよね。そこで、まずは下記の減額診断サービスを使いどれだけ借金を減額できるか診断してみてはいかがでしょうか。

簡単な質問に回答していくだけです。これをきっかけに「想像以上に減額できた」というケースも多く、減額できる金額次第で本手続きをご検討されてはいかがでしょうか。

ご家族に相談していることがばれることもないので、ご安心ください。

私たちは減額診断後、最終的に借金を減らすことができました

弁護士の力を借りることで、

- 利息をカットできる可能性がある

- 督促が止まる

- 返済は弁護士事務所

- 消費者金融との連絡を断てる

などのメリットがあり、元通りの生活に戻れるようサポートしてくれますので、ぜひ、勇気をだしてください。

後回しにすればするほど利息も増えるので、繰り返しになりますが、行動するなら絶対に早い方が良いですよ。

大丈夫です。きっとよくなりますよ。